-

2025寧波房產(chǎn)抵押貸款:按揭房+網(wǎng)貸多�����,這樣操作還能貸出100萬����!

- 在央行連續(xù)六個月保持LPR不變的背景下,各大主流銀行和部分股份制商業(yè)銀行爭相推出不同貸款產(chǎn)品��,其中抵押貸款為重中之重���。 下面跟著小妍來看看?����?���! 一�、2025年寧波抵押貸款&mdash

在央行連續(xù)六個月保持LPR不變的背景下,各大主流銀行和部分股份制商業(yè)銀行爭相推出不同貸款產(chǎn)品���,其中抵押貸款為重中之重����。

“林經(jīng)理����,我這套鄞州區(qū)的房子評估價漲到600萬了,現(xiàn)在抵押貸款能幫我解決廠里的現(xiàn)金流嗎�?”

很多有房的寧波粉絲為了資金周轉經(jīng)營需求��,而四處奔走貸款����,但因為不了解條件,盲目借了很多網(wǎng)貸���,自己的房子又是按揭的����,感覺到可貸資金額度不多���,

下面小妍結合新政變化��,聊聊如何在這樣子的情況下申請抵押貸款

二�����、2025年新政5大變化直接影響你的貸款額度

1. 契稅優(yōu)惠“精準到區(qū)”�,抵押評估價變化

“以前買海曙的房子要看全市房產(chǎn)套數(shù),現(xiàn)在只看海曙區(qū)內(nèi)有無房�!”3月12日出臺的契稅新政。

新政前:若業(yè)主在鎮(zhèn)海有2套房�,契稅按3%繳納

新政后:僅計算江北區(qū)內(nèi)無房,契稅直降至1%

“線上提前還貸從每年5次降到3次���,預約周期延長到45天”2——某國有大行4月最新規(guī)定,讓想結清按揭轉抵押貸的客戶措手不及����。此時,二次抵押(不結清按揭直接抵押余值)成為聰明人的選擇:

利率優(yōu)勢:年化3.6%-4.2%(低于新辦經(jīng)營貸)

時效優(yōu)勢:無需排隊結清按揭����,最快7天放款

“客戶征信顯示3個月內(nèi)申請過6次網(wǎng)貸�,直接觸發(fā)系統(tǒng)拒貸”——2025年銀行風控系統(tǒng)新增“非銀機構查詢敏感期”。

已存在的網(wǎng)貸用抵押貸資金置換(需提供結清證明)

4. 公積金可“一房兩用”�����,利率再創(chuàng)歷史新低

4月1日起,寧波試點“公積金+商貸”組合抵押模式:

商貸部分:最低3.15%(LPR-45BP)【5年期LPR為3.6%】

以評估價400萬的房產(chǎn)為例����,最高可貸280萬,其中公積金賬戶余額可直接抵扣30%月供

5. 法拍房也能辦抵押�����,不良資產(chǎn)迎來春天

“只要取得完整產(chǎn)權證明����,法拍房抵押率可達評估價65%”——2025年浙江高院與銀保監(jiān)聯(lián)合發(fā)文�����,為不良資產(chǎn)處置開辟新通道�。

三、實戰(zhàn)指南:2025年寧波抵押貸款的申請

STEP1:選對抵押物——這些房產(chǎn)更受銀行青睞

地段溢價型:東部新城����、三江口、姚江新城的住宅(評估價上浮空間8%-15%)

政策紅利型:納入軌道交通TOD規(guī)劃的房產(chǎn)(如6號線沿線)

特殊資產(chǎn)型:帶長期租約的商鋪����、人才公寓(可疊加政府貼息)

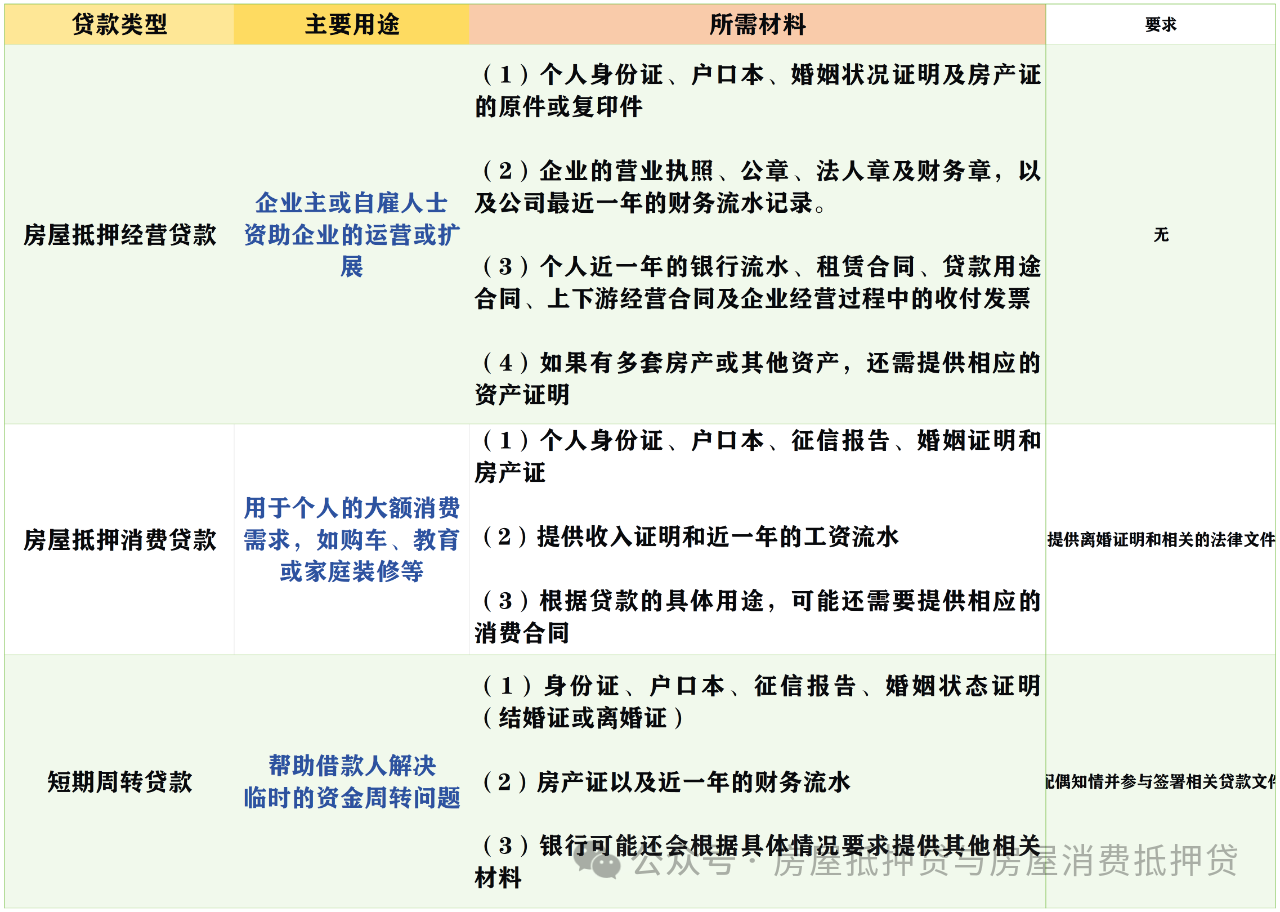

STEP2:定制融資方案——4種主流產(chǎn)品對比

1���、不要輕信“過橋貸”,當前已發(fā)生多起因借用高息過橋資金導致房產(chǎn)被查封的案例(部分銀行過橋優(yōu)惠資訊可詢問小妍)

2��、警惕“受托支付”�����,某客戶將抵押貸款資金直接轉入網(wǎng)貸平臺賬戶��,被銀行強制收回貸款

3����、勿選“快批”黑中介,持牌助貸機構服務費應≤2%�,超過3%的必有貓膩

案例:餐飲老板李先生按揭房產(chǎn)申請二次抵押

背景:海曙區(qū)鼓樓街道120㎡住宅(評估價620萬)����,仍有200萬按揭

想要申請200萬用于生產(chǎn)經(jīng)營。

但李先生申請過5筆網(wǎng)貸���,共欠80萬�����,月還款2.4萬(未有當前逾期���、收入證明充足)

辦理二次抵押貸���,貸出234萬(620×70%-200=234)

結清網(wǎng)貸后,月供降至1.1萬����,節(jié)省利息47萬

4月起征信查詢記錄實時共享�����,3天內(nèi)>2次硬查詢直接進灰名單(某客戶因此被11家銀行拉黑)

近期寧波查處4家評估公司勾結中介虛抬房價��,涉案房產(chǎn)被銀行列入永久黑名單

如果你正在寧波掙扎于按揭房+網(wǎng)貸的困局��,結清網(wǎng)貸比盲目申貸更重要�,而且還滿1年按揭才能解鎖低息產(chǎn)品�!!

很多人認為只要自己擁有房產(chǎn),就一定能夠獲得抵押貸款�����。然而,事實并非如此�。銀行在審批貸款時,會綜合考慮借款人的信用狀況��、還款能力�、房產(chǎn)情況等多個因素。

即使借款人擁有房產(chǎn)�,但如果信用記錄不良、收入不穩(wěn)定或房產(chǎn)存在產(chǎn)權問題等����,銀行仍然可能拒絕貸款申請。

防范建議:在申請貸款前�,借款人應先了解自己的信用狀況和還款能力,對房產(chǎn)進行全面的檢查和評估����。如有信用問題,應及時采取措施修復�����;如收入不足���,可以考慮增加共同借款人或提供其他資產(chǎn)證明�����。

(二)誤區(qū)二:想貸多少就貸多少——額度受限因素多

一些借款人認為房產(chǎn)的價值越高��,自己就能獲得越高的貸款額度�����。實際上�,貸款額度并非由借款人隨意決定,銀行會根據(jù)房產(chǎn)評估價值�����、借款人的還款能力等因素來確定���。

一般來說����,住房抵押貸款額度最高不超過房產(chǎn)評估價值的 70%����。此外,如果借款人的還款能力不足���,銀行還會進一步降低貸款額度�����。

在申請貸款前�,借款人可以先咨詢銀行或專業(yè)的貸款中介機構����,了解自己能夠獲得的大致貸款額度。同時��,要合理規(guī)劃貸款用途和還款計劃����,確保自己有足夠的還款能力。

(三)誤區(qū)三:利率都一樣——不同銀行差異大

不同銀行����、不同貸款產(chǎn)品的利率存在差異。有些借款人在申請貸款時�,沒有對多家銀行進行比較,就盲目選擇了一家銀行申請貸款,結果可能支付了較高的利息�����。

借款人在申請貸款前�����,應多咨詢幾家銀行�����,了解它們的貸款利率�����、貸款條件�、還款方式等信息,并進行比較��。同時�,可以關注銀行的優(yōu)惠活動和政策,選擇最適合自己的貸款方案�。

(四)誤區(qū)四:提前還款無成本——違約金不容忽視

部分借款人認為提前還款可以節(jié)省利息,沒有任何成本�����。實際上����,有些銀行會對提前還款收取一定的違約金,具體金額和收取方式在貸款合同中有明確規(guī)定�。

違約金的收取是為了彌補銀行因提前收回貸款而可能遭受的損失。

在簽訂貸款合同前�,借款人應仔細閱讀合同條款,了解提前還款的相關規(guī)定��。如果有提前還款的計劃��,可以選擇那些提前還款無違約金或違約金較低的貸款產(chǎn)品��。

相關貸款信息咨詢請撥打服務熱線:4009920072�。

·或直接撥打信貸經(jīng)理移動專線:13524549642(微信同號)。

·您還可以添加信貸經(jīng)理微信進行直接咨詢

聚融網(wǎng):專注于房產(chǎn)抵押貸款�����、信用貸款�、企業(yè)貸款、銀行抵押貸款����、個人信用貸款等貸款服務更多信息就上www.bhrce.cn

重要提示文章部分內(nèi)容及圖片來源于網(wǎng)絡�����,相關內(nèi)容僅供參考�����,不作為投資建議���。同時我們尊重作者版權,若有疑問可與我們聯(lián)系����。侵權及不實信息舉報郵箱至:web@rongziw.com